Շուտով հնչելու է Ամանորի զանգը.Հետադարձ հայացք գցելով 2021 թվականին՝ կրկնվող համաճարակի պատճառներին, հումքի ծախսերի աճին և էներգիայի սպառման Չինաստանի երկակի վերահսկողության քաղաքականությանը, իր հերթին ազդել են նեյլոնե արդյունաբերության շղթան:Բիզնեսի գործունեության վրա ճնշումը աննշան չէ, իսկ մրցակցային ճնշումը քիմիական և տեքստիլ և քիմիական մանրաթելերի արդյունաբերություններում անխուսափելի է:Հոսանքի վերևի և ներքևի հոսանքին հակառակ, հասակակից մրցակիցների միջև խաղը միշտ շատ կատաղի է եղել:

Բայց հաճելիորեն զարմացածն այն է, որ տարեվերջին CPL-ի և չիպերի գործարանները սահուն են աշխատում՝ համեմատաբար բարձր գործառնական տեմպերով և համեմատաբար իդեալական շահույթի մարժաով, որը կարող է շարունակվել մինչև Գարնանային փառատոնից հետո:

CPL և չիպերի գործարանները մինչև 2021 թվականի վերջը պահպանում են ցածր պաշարներ, գործարկման բարձր տեմպեր և բարձր շահույթ

Մենք նշել ենք տեղեկատու զեկույցում»CPL և PA6-ը վերահաշվարկ են մտցնում մինչև 2021 թվականի վերջ«Նոյեմբերի վերջին հրապարակվեց, որ CPL և նեյլոն 6 չիպերի գործարանները կշարունակեն բարձրացնել իրենց գործառնական տոկոսադրույքը, և առաջարկ-պահանջարկը կմտնի վերաբալանսի շրջան:Մեկ ամսվա ընթացքում CPL և նեյլոն 6 չիպերի գործարանների իրական շահագործումն ապացուցել է այս միտումը, և զարմանալիորեն,ինչպես CPL-ը, այնպես էլ չիպերի գույքագրումը ցածր են պահվում, իսկ CPL-ի և նեյլոն 6 չիպերի կապում շահույթի մարժան դեռ լավ է:

Վերոհիշյալ արդյունքի հիմքում երկու պատճառ կա.

Նախ, չիպերի ներքևում գտնվող գործարանները նոյեմբերին պահում էին նվազագույն պոլիմերային պաշարներ, և դրանք ավելի ակտիվորեն համալրվում էին դեկտեմբերին, երբ շուկան անկում ապրեց, իսկ չիպերի գործարանները բարձրացրին գործառնական տեմպերը:

Երկրորդ, CPL գործարանի աշխատանքը դեկտեմբեր ամսին հարթ չէր:Խոշոր մատակարարները, ներառյալ Luxi Chemical-ը, Hualu Hengsheng-ը, Hubei Sanning-ը և Sinopec Baling Hengyi-ն, հերթով փակեցին կամ կրճատեցին արտադրությունը այս ամսվա ընթացքում և խստ հավասարակշռություն առաջացրին CPL շուկայում:

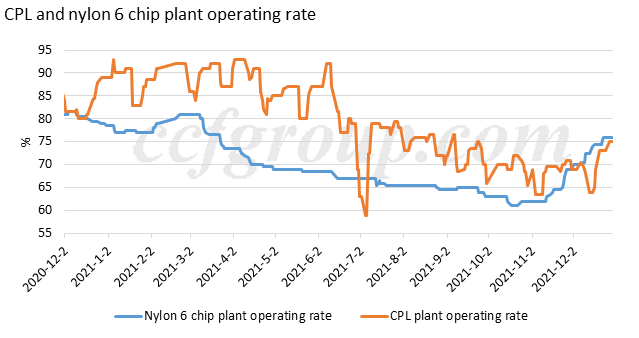

Գործառնական բարձր դրույքաչափեր.

Վերոնշյալ գծապատկերը ցույց է տալիս CPL և նեյլոն 6 չիպերի գործարանների գործառնական տեմպերը, որոնք երկուսն էլ ակնհայտորեն աճել են 2021 թվականի նոյեմբեր-դեկտեմբեր ամիսներին:

CPL գործարաններն այժմ աշխատում են միջինը 75 տոկոսով, ինչը պատմության մեջ բարձր ցուցանիշ չէ:Այնուամենայնիվ, հաշվի առնելով, որ Haili Chemical (400kt/տարեկան), Ներքին Մոնղոլիա Kingho (100kt/տարեկան) և Sinopec Shijiazhuang Refinery (100kt/տարի) փակվել են ֆորսմաժորային իրավիճակի պատճառով, և մյուս գործարանների մեծ մասը աշխատում է համեմատաբար բարձր մակարդակով։ դրույքաչափերը.

Նեյլոն 6 չիպերի գործարանների գործարկման արագությունը զգալիորեն աճել է նոյեմբերի և դեկտեմբերի ընթացքում՝ 61%-ից հասնելով 76%-ի, հիմնականում, քանի որ նեյլոն 6 սովորական մանող չիպերի գործարանները բարձրացրել են իրենց միջին գործարկման արագությունը հոկտեմբերի վերջի 57%-ից մինչև 79%։ Դեկտեմբերի վերջը և միևնույն ժամանակ նեյլոն 6 արագ պտտվող չիպերի գործարանները չափավոր բարձրացել են 66%-ից մինչև 73%:

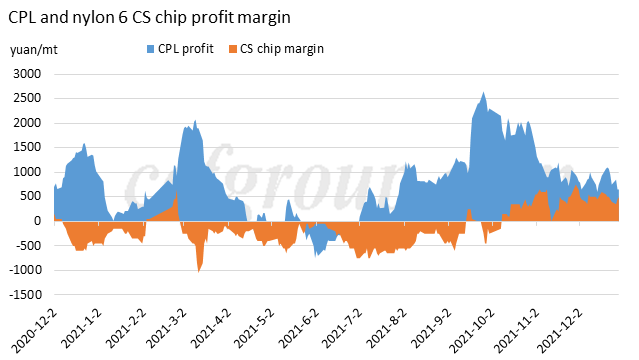

Բարձր շահույթի մարժա.

Կապրոլակտամ արտադրողները տարվա երկրորդ կիսամյակում առատ շահույթներ են ունեցել, քանի որ բենզոլով գների սփռումը շարունակաբար մեծացել է:

Ինչպես քննարկվեց նախորդ վերլուծության մեջ»Նեյլոն 6 CS չիպի շահութաբեր շահույթը կայուն է, թե ոչՆեյլոն 6 սովորական մանող չիպերի մատակարարները շահութաբեր շահույթ են վայելել 2021 թվականի չորրորդ եռամսյակում: Նեյլոն 6 արագ մանող չիպերի գործարանների մարժան է համեմատաբար կայուն՝ պայմանավորված CPL պայմանագրերի կարգավորման վրա հիմնված վերամշակման կայուն մարժայով:

Մինչև CNY-ը, CPL-ը կարող է պահպանել ամուր հավասարակշռություն, գների միտումը մնում է ճկուն

Ելնելով վերը նշված իրավիճակներից՝ մենք անհամբեր սպասում ենք Գարնանային փառատոնին (հունվարի վերջ-փետրվարի սկիզբ):

Նախ, ցածր պաշարների և բարձր շահույթի հիման վրա նեյլոնի 6 չիպերի գործարանները կարող են շարունակել բարձր գործառնական տեմպերը և չափավոր վերալիցքավորել CPL-ը 2022 թվականի հունվարին:Տոնի շուրջ դեռևս կան որոշ անորոշություններ, ինչպիսիք են բաժնետոմսերի կառավարումը, տոնից հետո գների տատանումները և համաճարակի պայմաններում պահանջարկը:Սակայն պոլիմերային գործարանների շահագործման ռազմավարությունը մինչ այժմ միանգամայն որոշակի է, որ նրանք կշարունակեն աշխատել առնվազն ներկայիս բարձր տեմպերով, և նրանք կցանկանային համալրել կապրոլակտամը մինչև 2022 թվականի գարնանային փառատոնը, քանի որ Պեկինի ձմեռային օլիմպիական խաղերը և Հյուսիսային Չինաստանում ցուրտ եղանակը կարող են սահմանափակել: CPL արտադրության և լոգիստիկայի կրճատում:Հումքի մատակարարումն ապահովելու համար պոլիմերային գործարանները, հավանաբար, կպատրաստեն բավականաչափ CPL մինչև հունվարի կեսերը:

Բացի այդ, եթե նեյլոն 6 չիպերի գործարանների գործառնական դրույքաչափը ֆիքսված է 76%, իսկ CPL գործարանները շարունակում են աշխատել շուրջ 78%, CPL-ի շուկան դեռ գտնվում է խիստ հավասարակշռության տակ՝ հաշվի առնելով դրանց արդյունավետ հզորությունները:Այսպիսով, CPL գույքագրման համար դժվար է կուտակվել:

Երկրորդ՝ հումքի վերին հումքի նավթի և բենզոլի շուկան աճի ժամանակաշրջանում է, և նույնիսկ հունվարին բենզոլի առատ ներմուծման հետևանքով նվազման ճնշում կա, դա կարող է շատ չծանրաբեռնել բենզոլի գինը:Բենզոլի չափավոր անկումը կարող է չազդել CPL շուկայի անկման վրա, որը լավ հիմնարար դիրքի վրա է:

Երրորդ, մենթալիտետի տեսանկյունից նախկին արջային ազդեցությունը նվազում է:CPL-ի անկումը 2021 թվականի հոկտեմբեր-նոյեմբեր ամիսներին որոշակիորեն ազդել է գալիք նոր հզորությունների մասին լուրերից, որոնք ազդել են խաղացողների մտածելակերպի վրա այն ժամանակ, հատկապես մինչև նրանց մատակարարումների թողարկումը:Բայց նոր գործարանների արտադրանքը որոշակի ժամանակ աշխատելուց հետո շուկայում ձեռք է բերել ավելի կայուն որակ և համապատասխան գնային դիրք, և դրա ազդեցությունը մենթալիտետի վրա նվազում է։Այս տեսակետից ԱՊԼ նոր հզորությունների անկումային ազդեցությունը նվազում է։

Այսպիսով, ամփոփելով, CPL շուկան կարող է պահպանել բարձր շահույթ և ցածր գույքագրման կարգավիճակ մինչև 2022 թվականի Գարնանային փառատոնը, և այն կարող է ամուր հիմք ապահովել պոլիմերային պոլիմերային շուկայի համար:

Chinatexnet.com-ից

Հրապարակման ժամանակը՝ Հունվար-04-2022