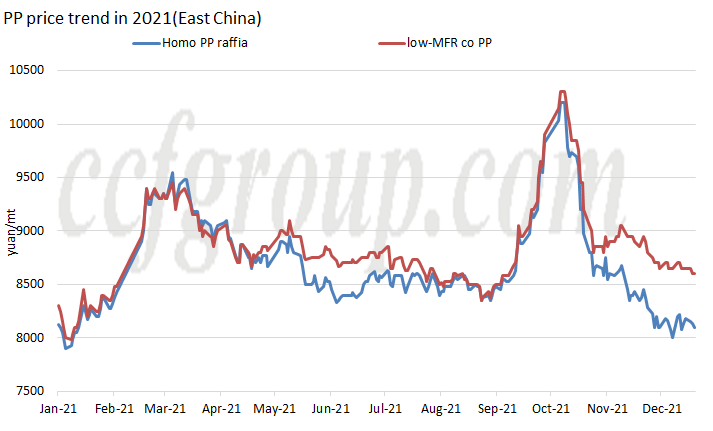

Գների միտում

2021 թվականին Չինաստանի PP հատիկների ընդհանուր ներքին շուկան ցույց է տալիս «M» միտում՝ գների երկու գագաթնակետով ամբողջ տարվա ընթացքում, առաջինը մարտի սկզբին, իսկ երկրորդը՝ հոկտեմբերի կեսերին, որն ամենաբարձրն է 2019 թվականից ի վեր:

Փետրվարի կեսերից մինչև վերջ PP-ի գները կտրուկ բարձրացան:Մի կողմից դա կապված էր աճող ֆյուչերսների հետ, մյուս կողմից՝ շատ արտասահմանյան գործարաններ փակվեցին ծայրահեղ եղանակի պատճառով։Առաջարկի և պահանջարկի կարճաժամկետ անհամապատասխանությունը հանգեցրեց ներմուծվող ՊՊ շուկայի կտրուկ աճին:Չինաստանի ներքին արտահանման արբիտրաժային պատուհանը բացվեց, և RMB-ի սփոթ գները համապատասխանաբար բարձրացան:

Սեպտեմբեր ամսին PP-ի գինը բարձրացավ՝ հիմնականում պայմանավորված օգոստոսի վերջին շուկայում երկակի վերահսկողության քաղաքականության արագ փոխանցմամբ, գնի շարժիչ գործոն առաջարկից և պահանջարկից դեպի ինքնարժեք տեղափոխվեց, և յուրաքանչյուր արտադրական գործընթացի դրամական հոսքը ամբողջությամբ էր։ կորուստ, հատկապես ածխի վրա հիմնված PP և մեթանոլի վրա հիմնված PP:

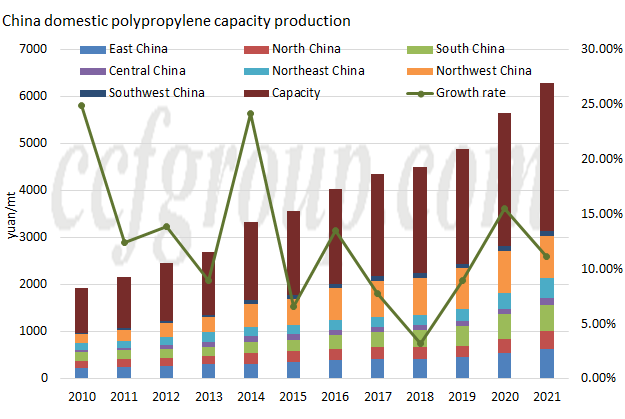

Տարողություն

| Պրոպիլենի աղբյուրները | Տարածաշրջան | Ընկերություն | Կարողություն (KTA) | Գործարկման ժամանակը |

| նավթի վրա հիմնված | Հյուսիսարևելյան Չինաստան | Haiguolongyou #1 | 200 թ | 2021.2 |

| նավթի վրա հիմնված | Հյուսիսարևելյան Չինաստան | Haiguolongyou #2 | 350 թ | 2021.3 |

| MDH | Հյուսիսային Չինաստան | Dongming Hengchang Քիմիական | 200 թ | 2021.3 |

| նավթի վրա հիմնված | Հյուսիսային Չինաստան | Sinopec Tianjin Lianhe II | 200 թ | 2021.5 |

| PDH | Արևելյան Չինաստան | Արևելյան էներգիա II #1 | 400 | 2021.5 |

| PDH | Արևելյան Չինաստան | Արևելյան էներգիա II #2 | 400 | 2021.6 |

| նավթի վրա հիմնված | Կենտրոնական Չինաստան | Sinopec-SK (Wuhan) PC #3 | 300 | 2021.6 |

| նավթի վրա հիմնված | Հարավային Չինաստան | Fujian Gulei Petrochemical | 350 թ | 2021.8 |

| նավթի վրա հիմնված | Հյուսիսարևելյան Չինաստան | PetroChina Liaoyang PC (հզորության ընդլայնում) | 300 | 2021.8 |

| PDH | Հյուսիսային Չինաստան | Qingdao Jineng Technology I | 450 թ | 2021.9 |

| Ընդամենը | 3150 թ | |||

Նոր սկսնակ ձեռնարկությունների տեսանկյունից դեռևս 2021 թվականին արտադրական հզորությունների արագ ընդլայնման տարի է: Թեև նոր արտադրական հզորությունը այնքան էլ լավը չէ, որքան 2020 թվականի 3,8 միլիոն տոննան/տարին, նոր հզորությունը դեռ գերազանցում է 3 միլիոն տոննան/: տարեկան՝ հասնելով 3,15 մլն տոննայի/տարի, իսկ ընդհանուր արտադրական հզորությունը՝ 31,405 մլն տոննայի/տարի։Հաղորդվում է, որ Zhejiang Petroleum & Chemical II-ի 450 kt/տարի PP գործարանը թիվ 1-ը փորձնական կաշխատի մոտ ապագայում, և ակնկալվում է, որ այն կսկսի առևտրային արտադրությունը դեկտեմբերի վերջին/հունվարի սկզբին:

Բաշխման տարածքի առումով ՊՊ նոր գործարանի արտադրությունը հիմնականում կենտրոնացված է Հյուսիսարևելյան Չինաստանում (850 kt/տարի), Հյուսիսային Չինաստանում (850 kt/տարի) և Արևելյան Չինաստանում (800kt/տարի), և նոր արտադրական հզորություններ չկան։ Հյուսիսարևմտյան և հարավ-արևմտյան շրջաններ.

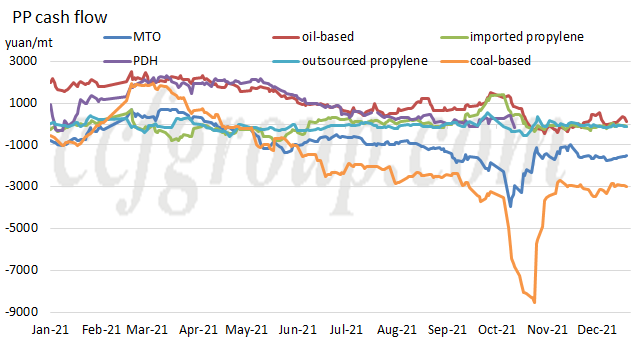

Դրամական հոսք

| Արտադրության գործընթաց | PP հատիկ | PP փոշի | ||||

| նավթի վրա հիմնված | ածխի վրա հիմնված | MTO | PDH | ներմուծված պրոպիլեն | Շանդոնգ պրոպիլեն | |

| 2019թ | 1859.26թ | 1416,38 թթ | 391,37 | 2017թ.74թ | 387,47 | 207,59 |

| 2020 թ | 2526.19 | 626,81 | 565.41 | 1824.11 | 146.12 | 95.47 |

| 2021 թ | 1098,54 | -1700,41 | -894,49 | 702,35 | -51,84 | -72,24 |

Դատելով յուրաքանչյուր արտադրական գործընթացի դրամական հոսքերից՝ PP-ի դրամական հոսքերի վրա էապես ազդվել է 2021 թվականին հումքի գնի աճից: Դեկտեմբերի 22-ի դրությամբ միայն նավթի վրա հիմնված PP-ն է շահույթ ստացել:Տարեկան միջին մակարդակից նավթի վրա հիմնված PP-ի և պրոպանի ջրազրկման վրա հիմնված PP-ի դրամական հոսքերը մնացել են շահութաբեր, սակայն այն զգալիորեն կրճատվել է 2020 թվականի համեմատությամբ, մինչդեռ մյուսները հիմնականում բացասական են դարձել:

Chinatexnet.com-ից

Հրապարակման ժամանակը՝ Dec-28-2021